不久前,vivo智慧终端总部项目用地成功摘牌。该项目位于东莞滨海湾新区交椅湾板块东海路西侧,总投资50亿元,用地约422亩,主要建设智慧终端研发中心、智能设备制造中心、生活配套等,项目由维沃智慧科技有限公司投资建设。

据研究机构Counterpoint公布了2023年第三季度全球智能手机市场报告,该季度共出货2.998亿部,同比下滑1%,环比增长12%。前五大厂商依次为三星、苹果、小米、OPPO、vivo。

12月15日,vivo在中国发布新机X100系列,该系列搭载联发科AI芯片天玑9300及vivo V3图像芯片,并首度将蔡司单眼级APO长焦镜头应用于手机中。

vivo中国总经理陈怡婷表示,中国手机市场竞争激烈,vivo期待全新X100系列能比前一代销量增加2.6倍。vivo对明年增长抱有信心,预计2024年销量年增20%到25%,随着手机单价提升,销售额或可增长至3倍。

对于整体市场,陈怡婷表示,虽然看到消费者需求回温,但整体环境仍有不确定因素,预估明年中国手机市场持平看待。

集微网报道,近日,在《立功科技深陷泥潭,致远电子独立性和控制权稳定性存疑》一文中,笔者报道了由于立功科技深陷与代理品牌之间的诉讼纠纷,不再适合上市主体。因此,致远电子从立功科技中脱离出来冲击A股上市,不再涉及代理分销业务,而是一家研发、生产、销售嵌入式板卡及模块、CAN-bus总线通讯类产品、测试测量分析仪器等产品的工业智能物联企业。

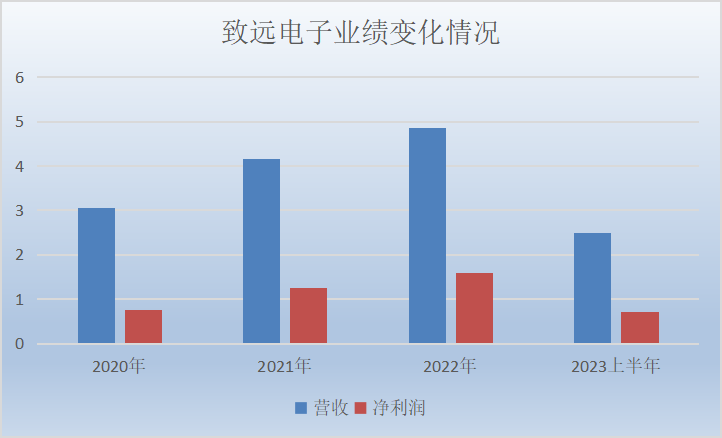

2020年至2023上半年,致远电子实现营业收入分别为3.06亿元、4.15亿元、4.85亿元和2.49亿元;对应的净利润分别为7653.07万元、1.26亿元、1.58亿元和7078.58万元。

从业绩情况来看,致远电子报告期内营收净利润均持续增长,但增长幅度逐渐放缓。同时,公司的利润增长有相当一部分来自税收优惠和政府补助,各期公司享受的税收优惠占税前利润的比例分别为30.07%、22.21%、27.62%和34.48%。

从业务线来看,嵌入式板卡及模块产品线是致远电子的主力产品线,占比约为四到六成,但2022年以来,该业务无论销售金额,还是营收占比都已经出现下滑。

致远电子在招股书中表示,公司具备数据感知、通信、隔离、电源管理等芯片的自研能力,从技术底层支撑了公司嵌入式板卡及模块产品的自主可控并树立了差异化的性能优势。

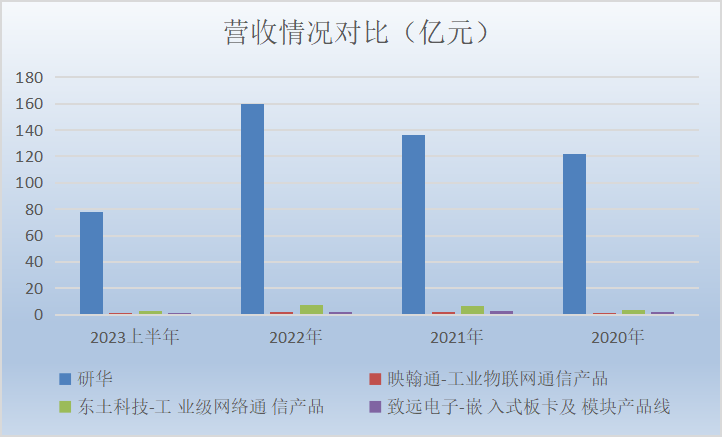

对比同行厂商来看,在业务规模方面,研华已经是百亿级,而致远电子该业务报告期内营收规模仅2亿元左右。

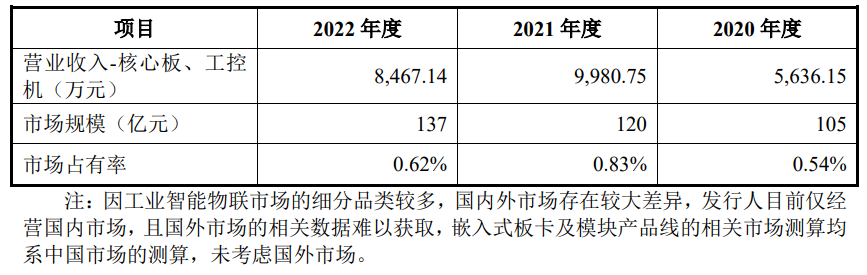

从市占率来看,在核心板、工控机领域,致远电子2020年至2022年市占率分别为0.54%、0.83%及0.62%。

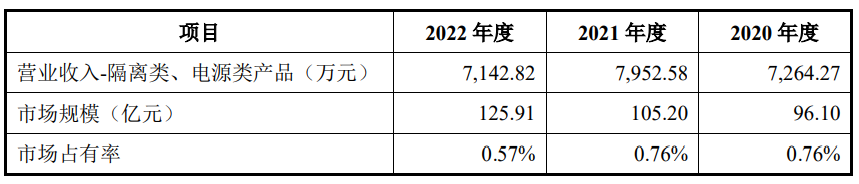

在隔离类产品、电源类产品方面,致远电子2020年至2022年市占率分别为0.76%、0.76%及0.57%。

也就是说,致远电子在市场的占有率整体不足1%,且在2022年市场仍处于增长时期,同行企业营收增长也只是趋缓,致远电子就已经出现下滑,是否说明了其在市场竞争方面处于弱势?

对此,致远电子回应称,受供应链紧张和不可控因素的影响,2022年同行业可比公司收入增长幅度放缓,公司则存在小幅下降。

对于嵌入式板卡及模块产品线的竞争优势,致远电子表示,公司的竞争优势主要体现在技术实力、能力全面性等方面。

在技术实力方面,以核心板为例,致远电子选择型号为M3568-4GF16GLI-T的产品与研华的ROM-2820及映翰通的IG974进行技术指标对比,从对比情况来看,其技术指标已经全面碾压竞争对手。

不过,致远电子SX-3568LI核心板的价格为1364元,在对比价格时,却并未选择研华上述产品,而是选择研华1942元的RSB-4810CQ-MNA1E核心板。

上述对比是否公正,集微网难以从已知信息中了解,但致远电子的产品价格远不及研华,在5G边缘计算网关方面,其产品价格也低于映翰通,而产品性能远高于同行产品。按理说在“价格低还性能优”的情况下,致远电子应该具备竞争优势,但其该业务却在同行厂商业绩增长时期出现下滑,这是否合理?

在能力全面性方面,致远电子认为,公司具备数据感知、通信、隔离、电源管理等芯片的自研能力,和先进封装能力,可以体现公司竞争力。

值得注意的是,负责致远电子自主芯片研发及为产品提供芯片技术支持的全资子公司致远微,2021年和2022年的研发人员分别是5人和7人,是否可以支撑公司数据感知、通信、隔离、电源管理等芯片的研发工作?

同时,致远微及致远电子迄今为止并未获得一项关于芯片设计方面的发明专利,甚至整体知识产权中关于芯片和封装的也寥寥无几。那么,公司自研芯片的能力究竟如何,能否在市场上形成差异化优势?

此外,从代工费用和采购集成电路的费用支出来看,2020年至2023上半年,致远电子的晶圆和封测代工支出分别为110.38万元、440.63万元、515.58万元及112.22万元,集成电路的采购金额分别为5343.18万元、1.05亿元、9813.49万元和4036.6万元。

尽管集成电路的采购涉及到致远电子所有的业务支撑,但作为营收占比高达四到六成的嵌入式板卡及模块产品线,底层芯片是否真的实现了自研,并形成竞争优势,还需致远电子进一步说明情况。

本次IPO,致远电子计划募资8亿元,其中3.21亿元用于新一代工业智能物联产品研发项目、1.46亿元用于EsDA平台升级研发项目、1.16亿元用于制造中心升级项目,2.17亿元用于补充流动资金。

然而,截至今年6月末,致远电子资产总额为5.52亿元,公司归属于母公司股东的净资产仅4.83亿元。此次8亿元的募资金额约是公司净资产的2倍。

此外,致远电子在2021年立功科技IPO申报撤回后,立即分红9600万元,并于2023年上半年再次分红4800万元,合计分红1.44亿元。截至今年6月末,致远电子资产负债率为15.06%,公司账上尚有货币资金2.17亿元和交易性金融资产1000万元,招股书中也称“对借款需求较低”。

从致远电子的业绩表现来看,公司自身资金较为充裕,也能够拿出分红来回馈股东,那么公司拿出1/4募资用于补流是否具备合理性?对于致远电子创业板IPO及后续业务发展情况,集微网也将持续关注。

集微网消息 12月20日,证监会披露了关于合肥东异智能装备股份有限公司(简称:东异智能)首次公开发行股票并上市辅导备案报告,其辅导机构为华泰联合证券。

官网显示,东昇智能是国内外知名的功能膜设备制造企业,专业设计制造高性能的真空卷绕镀膜机、分切机和双向拉伸薄膜生产线等相关设备;主要应用于: 电子薄膜行业、电池薄膜行业、光学薄膜行业、铜箔/铝箔等相关产业。

从股权结构来看,东昇智能目前的控股股东为安徽东异控股集团有限公司,持股比例为 53.17%。

集微网消息,12月20日,知行汽车正式登陆港交所,股票代码:01274,其此次发行2211.6万股,发行价为29.65港元/股,香港公开发售占10%,国际发售占90%。发行当天,股价一度冲上30.5港元/股,收盘股价为25.85港元/股,较发行价下跌12.85%。

资料显示,知行汽车是中国的一家自动驾驶解决方案提供商,专注于自动驾驶域。知行汽车拥有已商业化的L2级至L2+级自动驾驶解决方案,并正为整车厂(OEM)开发L2级至L4级自动驾驶解决方案。知行汽车的收入从2020年的人民币47.7百万元大幅增加至2021年的人民币178.3百万元,并进一步增加至2022年的人民币1,325.9百万元,复合年化增长率为427.2%,及从截至2022年6月30日止六个月的人民币359.2百万元增加至截至2023年6月30日止六个月的人民币543.2百万元。在大规模商业化的相对早期阶段,知行汽车自2020年以来一直亏损,且知行汽车预期于2023年产生亏损净额及经营现金流出净额。

作为一级供应商,知行汽车就新能源汽车(NEV)及燃油车(ICE)向OEM提供多种自动驾驶车载解决方案及产品。知行汽车的自动驾驶域解决方案通常包括(i)自动驾驶域;(ii)知行汽车从第三方供应商采购并整合至公司解决方案的相关传感器;(iii)集成软件、算法及功能;及(iv)传感器应用、车载系统整合以及功能测试及验证等相关服务。

知行汽车已商业化两条支持L2级至L2+级自动驾驶功能的自动驾驶域产品线,覆盖广泛价格段乘用车及全驾驶场景,包括高速公路、环路、复杂城市道路、乡村道路及停车场。除SuperVisionTM外,知行汽车亦提供自主设计及自主研发的iDC系列,包括iDC Mid及iDC High。根据弗若斯特沙利文的资料,按2022年自动驾驶域解决方案销售收入计,经计及OEM自研的域,知行汽车是中国第四大自动驾驶域提供商,市场份额为8.6%。

知行汽车亦向OEM单独提供基于公司核心算法的iFC产品,而不提供相关实施及安装服务。知行汽车的iFC产品(其包括一个由SoC支持的及一个摄像头)能够独立实现L2级自动驾驶功能。

知行汽车具有全面研发能力,包括自研算法及软硬件协同设计能力,并可在自动驾驶市场中把握巨大的市场机遇。凭借(i)知行汽车在硬件、软件、算法、功能及云方面的综合能力,(ii)知行汽车基于多年的L2+级解决方案商业化经验持续优化的算法,以及(iii)知行汽车与OEM客户及战略合作伙伴的稳定关系,公司亦有能力实现最终的L4级自动驾驶解决方案商业化。

根据弗若斯特沙利文的资料,在汽车电动化、智能化及网联化趋势下,预计未来中国自动驾驶市场将保持显著的增长势头。预计到2035年,中国及全球的自动驾驶市场(包括乘用及商用车的软硬件以及无人驾驶出租车服务)规模将分别达到超过人民币11,000亿元及人民币31,000亿元。因此,自动驾驶域的市场预计将在近期快速增长。2022年中国自动驾驶域的市场规模为人民币98亿。