:【欧维姆机械】业绩")

原标题:IPO否决案例深度分析(05):【欧维姆机械】业绩下滑49%、备用金金额较大、业务咨询费核查存疑、广西国资委控制公司

公司为客户提供从设计开发、技术咨询、生产制造到工程安装、结构安全监测、管养与维护等于一体的预应力技术整体解决方案。公司主导产品及服务有:预应力锚固体系产品、预应力及特种桥梁施工设备、工程缆索、工程橡胶支座、桥梁伸缩缝、减隔震产品、高强砂浆、结构安全监测与维护、工程施工、工程管养等。

公司控股股东为广西柳工集团有限公司,柳工集团是广西国资委全资控制的公司,公司实际控制人为广西国资委。

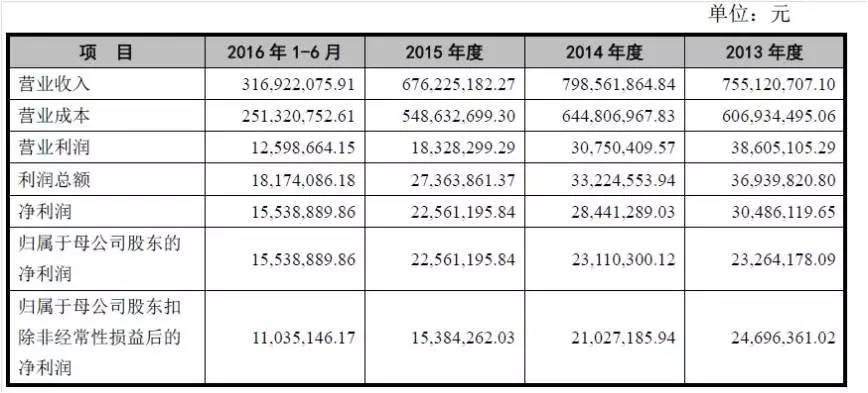

【从业绩规模来看,发行人在报告期内的业绩存在非常大的波动,且波动的最高值也就是3600万元;更加注意的是,发行人2015年净利润较2014年下滑49.09%,已经非常接近50%的下滑幅度的红线多万,那么预计去年净利润也就是在2000多万元,尽管2016年预计可能比2015年业绩有所提高,不过创业板典型的耐克型的业绩变动趋势并不明显。

我们将发行人与最近讨论非常特烈的华瑞电器的案例进行对比。华瑞电器报告期内实现的扣非后净利润情况如下:

华瑞电器2013年至2016年1-6月的扣非后净利润都低于3000万元的门槛,同时2013年至2015年业绩连续下降,且2015年比2014年业绩下降26.83%。与本发行人情形存在不同的是,华瑞电器尽管业绩持续下降但2015年比2014年最高下降幅度还在30%的安全线以内,更加重要的是,华瑞电器2016年三季度的业绩同比增长50%左右,2016年全年业绩同比增长100%以上,这样2016年全年业绩可以达到3000万元以上,属于比较典型的创业板耐克型业绩变动情况。

当然,这只是对于业绩数据最简单直接的对比分析,两个案例到底还有其他影响企业IPO是否通过的诸多因素我们不得而已,不过值得注意的是:报告期内业绩一直低于3000万而IPO通过的案例并非华瑞电器一家,在目前的审核情况下,发行人业绩的真实性可能要远远高于业绩的规模和变动趋势。】

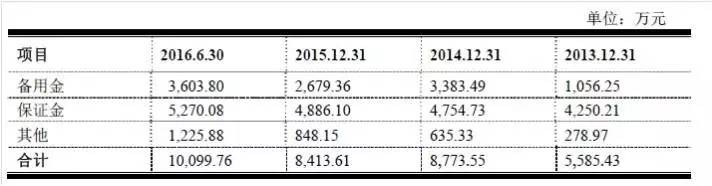

一、报告期内,发行人在其他应收款中反映的备用金余额分别为1,056.25万元、3,383.49万元、2,679.36万元、3,603.80万元,申报材料披露期末备用金主要系工程公司及东方公司减隔震业务拓展过程中发生的员工借支、工程施工项目借款和业务费借款。请发行人代表说明:(1)截至2016年末,备用金主要借款人、在发行人处任职情况及其借款数额;(2)发行人关于备用金借支、用途、审批、报销、归还的内部控制流程。请保荐代表人说明对发行人备用金内部控制和核算情况的核查过程和核查结论。

【从目前审核实践来看,对于备用金关注的问题已经不是很常见了,倒不是说备用金这个问题不重要,只是基本上都在IPO申报之前进行了彻底地清理和规范,不会带着这个重要的问题去闯关。具体的本案例,那么发行人报告期内备用金金额保持持续增长的趋势,并且2016年6月30日达到了3600万元,那么这个问题对于本案来说确实是非常重要的一个影响因素。

关于备用金的问题,主要有以下几个问题值得关注:①在目前银行转账以及支付方式越来越便捷的情况下,员工以及相关人员借用大额备用金基本上已经不具备合理性;②备用金金额较大可能导致对于发行人成本和费用归集不及时以及截止性测试的瑕疵;③备用金可能导致垫付资金以及资金体外循环等严重的问题;④在核查中,需要对备用金的借款人、借款时间、借款明细、归还情况等具体情况进行详细说明,需要对数据完全打开进行核查,如果备用金金额很大,那么这样的核查工作量还是很大的。

具体到本案例,一个关注点是报告期内金额如此之高的备用金是否存在合理性,公司内部控制措施是否存在重大缺陷,另外一个关注点就是这样的备用金规模是否能够详细核查清楚,做出一个明确的核查结论?

二、柳工集团为了获取银行短期流动,借用欧维姆及其下属子公司的采购、销售等业务合同,与银行签订合同,向银行申请。发行人报告期2013年-2015年为柳工集团的金额为82,000万元、40,000万元、10,000万元。发行申请文件还披露,报告期内,子公司缆索公司的缆索体系产品均通过母公司向外销售,母公司向缆索公司开具票据作为货款支付方式。发行人存在多开银行(商业)承兑汇票,而后通过银行贴现获得融资的情形,多开票据比例比较高。请发行人代表说明发行人母公司向缆索公司多开的票据是否具有真实交易背景。请保荐代表人结合上述事项说明对发行人资金、账户、合同管理、、关联交易、法律风险等相关事项的内控制度及执行情况的核查过程及结论。

【关于这个问询问题,主要关注了两个在实践中非常典型的问题,一个是发行人也就是上市主体替控股股东,一个是非真实贸易的票据融资行为。我们先说票据融资行为,这个在实践中还是非常常见的,尽管可能与票据法有所冲突不过也有着现实的困难和合理性,因而IPO审核标准要求只要是在某个时间点彻底规范以后制定严格的内部控制措施不再发生就可以了。

关于发行人替控股股东的问题,在实践中倒不是很常见,也就是发行人以自己的名义和资质借了银行的钱然后拿给控股股东使用,当然本金和利息也都是由控股股东来偿还。这个问题非常明显的反映了发行人在资金管理上的独立性缺陷,同时还感觉是让控股股东占了上市公司的便宜,我们可以说上市公司体内的公司可以资金统一安排,但是控股股东不能因为在集团内统一安排而要让发行人来做一个垫背的。并且值得注意的是,发行人关于为控股股东借款以及多开非真实票据的情形在报告期内还持续了非常长的一段时间。

柳工集团作为广西国资委独资的大型企业,为满足日常流动资金的需求,需要通过银行获得短期借款。而银行出于审批及监管需要,对于流动资金,要求借款方提供采购合同、订单合同等,柳工集团作为投资管理型公司,本身无法提供所需的上述合同。欧维姆作为柳工集团下属经营状况较好的子公司,能够提供银行所需上述采购合同。柳工集团为了获取银行短期流动,在与银行签订合同时,向银行提供欧维姆相关采购合同。柳工集团获得该笔后,先按照约定将款项支付给欧维姆,尔后将该笔资金重新转移至柳工集团,用于补充柳工集团的流动资金。

因此,上述资金实质上系柳工集团向银行借款,本金及利息支付均由柳工集团承担,上述均已还清,没有逾期情况。2016 年1 月15 日发行人召开的第四届董事会第十二次会议审议通过了《关于确认公司2012 年-2015 年与柳工集团资金往来的议案》,对上述与柳工集团之间的资金往来进行了确认,其中关联董事回避了表决;2016 年5 月20 日召开的2015 年年度股东大审议会通过了上述议案,其中关联股东回避了表决。

三、根据申请文件,2002年12月柳州市工业控股公司(国有)将发行人前身股权转让景丰投资。2003年3月经景丰投资控股股东华强集团(本次转让时企业性质为国有)同意,景丰投资将所持欧维姆有限540万元出资以84万元的价格转让给时任欧维姆有限董事长,将所持欧维姆有限180万元出资以28万元的价格转让给时任副董事长,将所持欧维姆有限180万元出资以28万元的价格转让给时任总经理。上述转让未经相关国有资产管理部门确认。2014年上述总经理配偶将上述受让的欧维姆合计180万股以810万元价格转让给柳工集团。请保荐代表人对上述转让的合规性、合理性发表明确结论性意见。

【关于本次股权转让,公开披露资料中并不能找到更多关于背景资料的解释和说明,单从现有的信息来看,主要就是国有资产以非常低的价格进行了转让,并且本次转让没有经过国有资产管理部门的确认。对于这个问题,要不就是集团内部一些股权关系和资产处置没有形成明确的最终意见,要不就有些不为人知的其他因素,不管怎样,这个问题到最后没有解决成功也会对IPO造成重大不利影响。】

四、根据申请文件,发行人报告期内销售费用率大大高于同行业上市公司,其中业务费用占销售费用的比例在27%-38%之间。请发行人代表说明向相关咨询类公司支付业务费的比例,报告期每年接受业务费的咨询类公司数量;柳州市浩荣劳务服务有限公司作为一家建筑劳务分包企业、柳州微风科技服务有限公司作为一家2016年新设的互联网咨询相关企业,发行人向其采购技术咨询服务的具体内容及合理性。请保荐代表人说明对业务费真实性及合法合规性的核查过程及结论。

【关于销售费用率的问题,倒不是最关注的,本案例核心关注的要点在于业务费用支出的真实性和合理性的核查。在问询问题中也关注到,在某些典型客户中,发行人向其采购咨询服务的合同签署、价款支付在商业逻辑的合理性上都很难得到最好的解释,那么就有理由怀疑存在通过虚构采购将资金转移到体外进行业绩调整的这种可能性。】

报告期内,公司销售费用中的技术服务费分别为68.13 万元、184.67 万元、339.44万元和340.80 万元,具体情况如下:

报告期内,公司销售费用中的技术服务费逐年增加,主要原因系报告期内公司业务规模有所上升,同时产品涉及到较多规模大、技术难度高的项目,如港珠澳大桥项目、国家天文台FAST 工程反射面索网制造和安装工程项目、广西防城港核电工程项目、安徽芜湖长江二桥项目、云南龙江特大桥项目和贵州鸭池河大桥项目等。

公司主要产品包括有锚固体系、缆索体系、减隔震体系、预应力施工及辅助设备等产品,主要用于公路建设及铁路中的桥梁建设部。