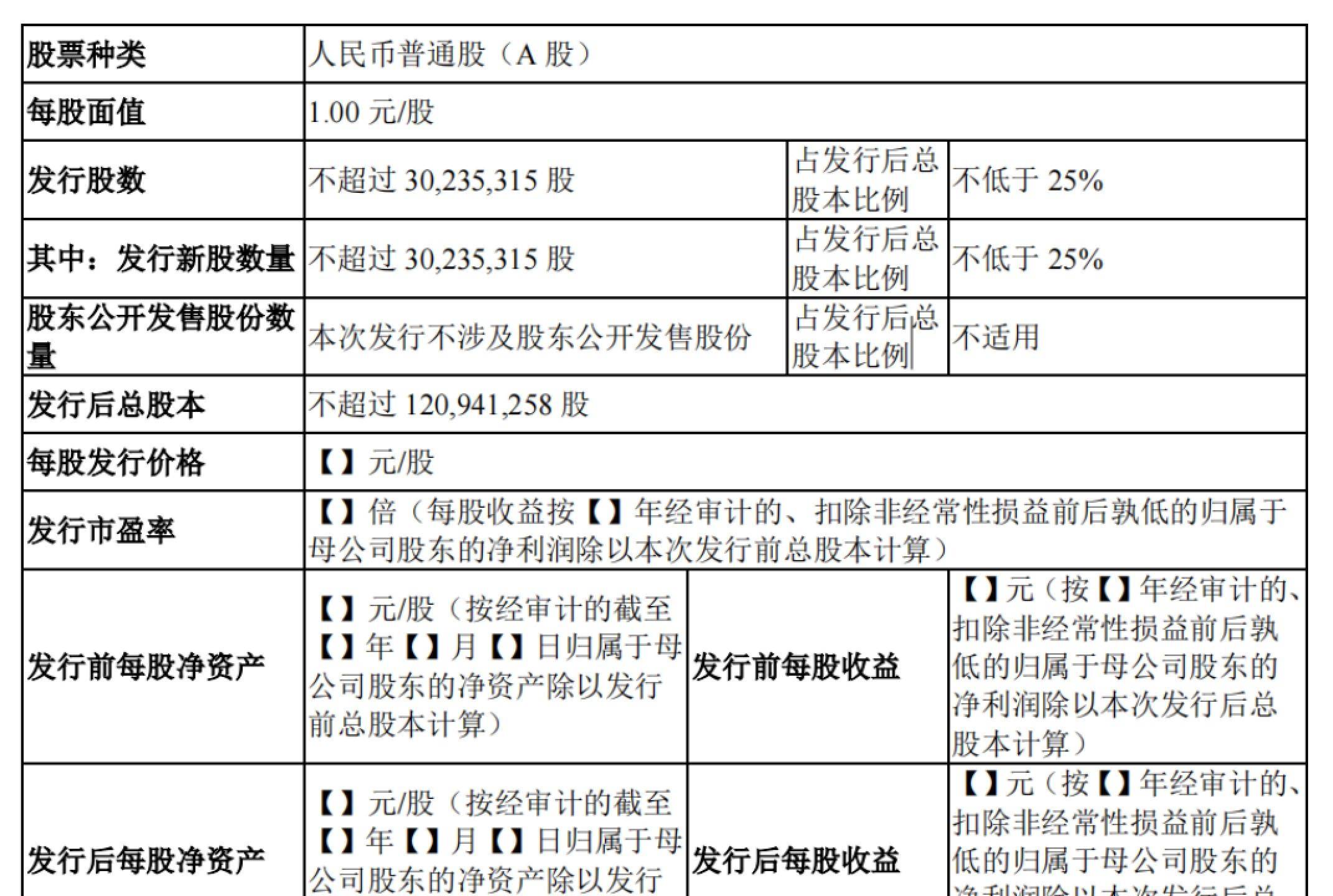

招股书内容显示,本次道尔道拟公开发行股票不超过3023.53万股,不低于发行后总股本25.00%。预计投入募资11.9亿元,其中7116.66万元用于核电汽轮发电机基础等减隔振(震)系统关键技术及其国产化项目;4.85亿元用于高性能减隔振(震)系列产品智能制造技改项目;1.88亿元用于研发及智慧运维中心建设项目;9557.05万元用于营销网络升级建设项目;3.5亿元用于补充流动资金。

公开资料显示,道尔道成立于2008年,是一家以从事软件和信息技术服务业为主的企业。公司深耕减隔振(震)行业,主要是一家集轨道交通减振、建筑减隔震、核电等工业装备减隔振(震)系列产品研发设计、生产制造、销售维护及提供技术解决方案于一体的国家高新技术企业。

其中,钢弹簧浮置板道床系统作为公司营收的主要来源,产品结构较为单一。根据招股书数据,2020年至2022年,公司营收分别为5.43亿元、5.55亿元、5.32亿元,归母净利润分别为1.55亿元、1.55亿元、1.48亿元,业绩增速放缓的情况下,净利润开始下滑,业绩明显承压。

另外,就道尔道前五大客户收入占主营业务收入的比例分别为99.73%、99.16%和91.43%,占比较高。主要是中国中铁、中国铁建等大型国有工程企业及其下属工程局,其中,中国中铁营收占比近五成。

根据灼识咨询统计数据,中国轨道交通结构减振行业市场规模自2017年的21.8亿元增长至2020年的29.1亿元。随着近几年行业市场竞争的加剧,导了致减振产品价格降低。同时,由于下游轨道交通项目建设工期拖延,导致订单交付及收入确认受到影响,行业市场规模略有下降。

同时现今,钢弹簧浮置板道床系统价格已趋于平稳,预计未来降价空间较小,行业市场规模将于2027年达到26.9亿元,2022至2027年间年均复合增长率约为15.0%。

随着钢弹簧浮置板道床系统市场发展的日趋成熟,道尔道在营收结构较为单一的情况下或也将面临较大压力。

对此,道尔道也在上市招股书中坦言:“尽管公司正在积极研发应用于建筑减隔震、核电等工业装备减隔振(震)的技术,并拓展消能阻尼器等其他产品,但短期内钢弹簧浮置板道床系统仍将是公司主要的营业收入及利润来源,产品结构较为单一。如果公司新产品研发和市场推广不达预期,且宏观经济环境、所处细分行业竞争格局、下游市场需求发生重大不利变化等因素导致现有主要产品订单大幅减少,公司经营业绩将受到不利影响。”

针对营收结构单一的问题,虽然道尔道在招股书中也提到,公司正积极布局建筑减隔震领域,将其作为业务的重要组成部分和未来的重点发展方向之一,已储备包括消能阻尼器、橡胶隔震支座等在内的多种产品类型,报告期内已实现一定销售规模并完成多个工程项目的落地应用,但需要注意的是,道尔道的应收账款的流动资产占比依旧高悬。

根据招股书数据,2020年至2022年,公司应收账款账面价值分别为3.06亿元、4.93亿元和5.59亿元,占流动资产的比例分为60.27%、73.55%和79.67%。

针对应收账款的居高不下,道尔道表示:“如果宏观经济、行业状况或者客户自身经营状况、财务状况发生重大不利变动,则公司面临一定的应收账款回收风险,对公司的资金状况、后续业务规模扩张产生不利影响。此外,对应应收账款可能发生实际坏账损失,亦将直接影响公司盈利水平。”

为什么在营收结构单一与应收账款居高不下的情况下,道尔道依旧选择上市,尤其是就分红问题,引起了部分投资者对于公司上市目的的质疑。

2020年至2021年,道尔道的经营性现金流净额分别为-5003万元、-9346.1万元,连续两年为负,但却连续两年进行了大笔分红,合计分红金额达到4.4亿元。

此外,就道尔道目前负债资产率看,2020年至2022年,公司负债资产率分别为68.54%、44.31%、27.94%,虽然资产负债率有所下降,但就2020年至2022年道尔道货币资金来看,分别为3376.20万元、3700.86万元、4668.59万元,但对应的短期借款分别为1.49亿元、6076.17万元、5699.54万元,虽然资产负债率不高,但是却存在偿债的风险。

自道尔道递交招股书后,截至目前,公司并未对以上问题作出回应,其上市进程未受影响。返回搜狐,查看更多